Путеводитель по финансовым офферам: какие выбрать в 2024 году?

Обычно, когда речь идет о финансовых офферах, на ум приходит МФО и крипто офферы. Развеем миф: ниша финансовых офферов не так безвариантна, как кажется на первый взгляд. И эта сфера не столь сложна, как может показаться новичкам в партнерском маркетинге.

Здесь представлено большое разнообразие услуг на любые нужды: кредитные и дебетовые карты, расчетно-кассовое обслуживание, ипотечные программы и кредитные сервисы. В этой статье мы разберем их уникальности и особенности, немного расскажем про целевую аудиторию каждой категории и подкинем идеи, как эффективнее привлекать клиентов.

Потребительские кредиты

В современном мире большинство берут заём под проценты на крупные покупки, такие как автомобиль, недвижимость, открытие бизнеса, дорогостоящее оборудование. Бывают ситуации с суммами, взятыми в долг на путешествия или даже на свадьбу. В этом помогает потребительский кредит от банка.

Здесь можно встретить два вида целевых действий:

1. Подтвержденная заявка на кредит

2. Выданный кредит

Вознаграждение начисляется за факт выданного кредита и варьируется в зависимости от банка и условий кредитования. В среднем – это 5000-15000 рублей за выданный кредит.

Из преимуществ:

- Высокое вознаграждение – особенно, когда банк выдает в кредит крупные суммы.

- Стабильный спрос – потребительские кредиты востребованы всегда, в особенности ими пользуются молодые семьи, в том числе семьи с детьми.

- Вариативность офферов – рынок кредитования большой, поэтому ориентируйтесь на условия и вероятность конверсии – смотрите показатель ECPC, сформированный исходя из пользователей партнерки, кто уже работал с этим оффером.

Есть недостатки:

- Высокие требования к качеству трафика – потребительские кредиты одобряются далеко не всем. Несмотря на простоту оформления такого кредита (как правило, нужен только паспорт), вероятность одобрения кредита снижается, если возраст не соответствует условиям оффера, нет кредитной истории или она испорчена просрочками предыдущих кредитов клиента.

- Требуются большие объемы трафика при условии окупаемости затрат на рекламу, чтобы заработать на офферах потребительских кредитов.

- Еще один недостаток – высокая конкуренция. Так как за выполнение целевого действия ставка довольно высокая, много желающих в партнерском маркетинге, кто хотел бы поработать с банками.

Микрозаймы

Микрофинансовые организации — пожалуй, самый популярный финансовый продукт в нише финансовых услуг. МФО выдает небольшие суммы денег на короткий срок. Услуга пользуется большим спросом просто потому, что суммы небольшие (варьируются от 2000 до 100000 руб), а к кредитной истории обычно более лояльны, чем в банках. Микрозаймами пользуются студенты, пенсионеры и даже молодые семьи.

В МФО существуют две основных модели, по которым оплачиваются целевые действия: оплата за подтвержденную заявку (100-300 руб) и за выданный займ (1600-4000 руб). В случае с оплатой за выдачу бывает дополнительное вознаграждение за повторный займ, но она, как правило, небольшая (100-250 руб) в сравнении с оплатой за первично выданный займ. Также в модели за выданный займ бывает градация по сумме выданного займа или по КИ (кредитной истории) – в таком случае чем лучше КИ клиента, тем выше ставка.

Офферы можно продвигать через социальные сети (VK), таргетированную и контекстную рекламу (кроме контекста на бренд), рассылки и сайты витрины, а также через Telegram-ботов.

Создай своего бота с помощью конструктора BotTelegram или BotVK за 5 минут без навыков программирования!

Преимущества: займы на небольшую сумму пользуются спросом, целевое действие подтверждается чаще за счет лояльности к скоррингу, ведущие компании на рынке микрокредитования предлагают высокие ставки пользователям CPA-сетей.

Недостатки: необходимо дождаться отчетности по заявкам (как правило, раз в месяц), чтобы проанализировать и откорректировать стратегию продвижения. А также непредсказуемость скоринговой системы, из-за чего показатель ECPC колеблется от месяца к месяцу.

Дебетовые карты

Дебетовая карта пользуется стабильным спросом начиная от студентов и заканчивая людьми пенсионного возраста. Она представляет собой банковский счет, на котором хранятся личные средства владельца.

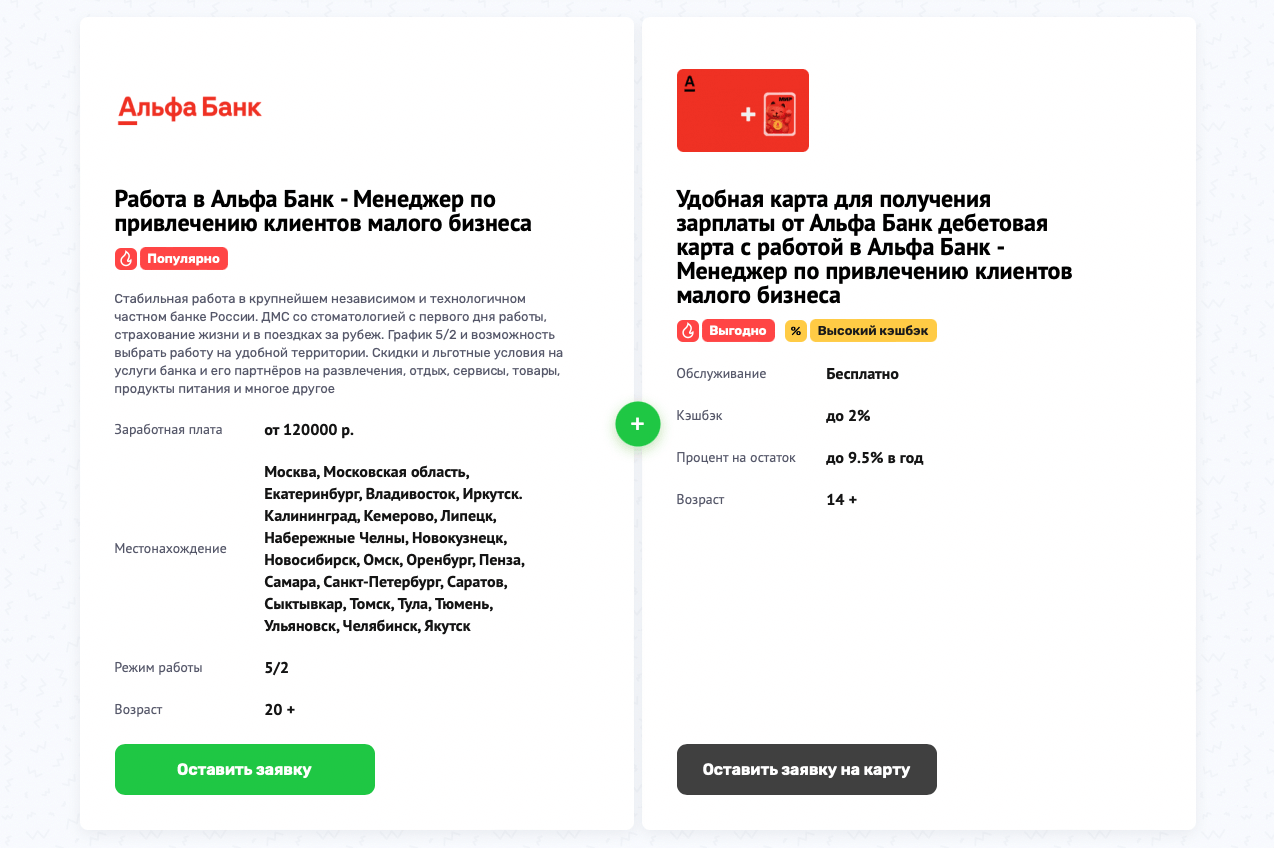

Для эффективного продвижения дебетовых карт можно воспользоваться бесплатным размещением на досках объявлений – в статье по ссылке рассказываем, как это сделать. Также рекомендуем использовать сайты по типу витрин в связке с офферами трудоустройства, ведь часто такие карты используются как зарплатные, поэтому можно протестировать аудиторию, ищущую работу, а заодно предложить соискателю оформить дебетовую карту. Создав такую витрину, вы можете мотивировать соискателей выполнить сразу два целевых действия, благодаря чему ваш заработок в партнерском маркетинге значительно увеличится.

Так выглядит реклама двух офферов HR + дебетовые карты на витрине:

Сайты по типу витрины намного предпочтительнее рекламы одного конкретного оффера, так как позволяет разместить 5-10 офферов с подробной информацией о каждом предложении: это одновременно дает выбор пользователю и облегчает вашу задачу в получении высокой конверсии с поступающего на витрину трафика. Создать такую витрину можно всего в пару кликов с помощью конструктора витрин SmartLand – просто перейдите по ссылке, выберите дизайн и офферы и начните зарабатывать больше!

Преимущества дебетовых карт включают простоту оформления по сравнению с кредитными картами, отсутствие скоринга и проверки кредитной истории.

Среди недостатков: банки обрабатывают большие объемы трафика и отправляют отчеты раз в месяц, следовательно вам придется ожидать первых отчетов, чтобы подвести итоги залива и сегментировать аудиторию или убрать неработающие офферы.

Также недостатком дебетовых карт является то, что зачастую клиенты должны после выполнения целевого действия начать пользоваться картой. Но бывает так, что люди, получив карту на руки, не пользуются ей. В таком случае вы по условиям оффера не получите вознаграждения.

Кредитные карты

Кредитные карты – прекрасная альтернатива МФО и потребительским кредитам. Ими можно пользоваться как дебетовыми картами – хранить на них собственные средства, но в случаях, если необходимо сделать покупку, а средств на данный момент недостаточно, можно потратить сумму, одобренную банком в качестве кредита.

Кредитные карты очень привлекают тем, что они позволяют пользоваться суммой в кредит и не платить проценты на протяжении льготного периода, обозначенного банком. Льготный период бывает разным: некоторые банки дают возможность пользоваться кредитными средствами бесплатно в течение 60, 120 дней, некоторые позволяют пользоваться суммой весь год без процентов.

Кредитные карты привлекают широкий круг клиентов, от студентов и мам в декрете до пенсионеров. В сравнении с МФО, эти офферы часто ассоциируются с банками, к которым больше доверия – это обеспечивает более высокую конверсию в среднем на 15%.

Из источников трафика строго запрещено производить контекстную рекламу на бренд. В остальном ограничений как правило нет: можно привлекать клиентов через SEO, контекстную и таргетированную рекламу, рекламу в соц-сетях и пабликах. Особенно хорошо кредитные карты эффективно продвигаются через финансовые витрины и чат-боты.

Финансовая витрина BotLand объединяет в себе функции витрины и чат-бота: общаясь с клиентом помогает выбрать оффер среди множества предложений на витрине и совершить конверсию. Опробуй витрину, создав её в несколько кликов на конструкторе BotLand.

Преимущества: кредитные карты предлагают более высокие ставки по сравнению с дебетовыми, и часто не требуют выполнения дополнительных условий после получения кредитной карты.

Недостатки: долгий срок проверки, а также обязательная проверка кредитной истории клиентов, что может привести к отказам.

Менее популярные, но не менее перспективные

РКО

Рынок офферов по РКО и регистрации бизнеса под ключ становится востребованным в связи с ростом количества ИП в России, которое в 2024 году приблизится к миллиону. Спрос на эти услуги повышается, но и конкуренция пока невелика. Логично, что целевой аудитории будут люди, планирующие открыть малый и средний бизнес, ИП. Вы можете запустить таргетированную или контекстную рекламу, установив параметры по интересам и целевым запросам, а также закупить рекламу в социальных сетях – в тематических каналах посвященных финансовой грамотности, или объединяющих людей по интересам.

Плюсы: хорошие ставки (от 3 до 10 тысяч рублей) и невысокая конкуренция.

Минусы: требования от банков могут быть сложными.

Вклады

Вклады – довольно привлекательная ниша в партнерском маркетинге. Главная цель вкладов – привлечь клиентов, желающих сохранить и приумножить свои средства.

Вознаграждение за подтвержденное действие варьируется в районе 3000-4000 рублей за открытый вклад или единоразовое пополнение счета.

Плюсы: устойчивый спрос и простота процесса, что способствует высокой конверсии.

Минусы: чувствительность к экономическим условиям и высокая конкуренция среди банков.

Залоговые займы

Залоговые кредиты предлагают клиентам получить заем под залог имущества: недвижимость или автомобиль. В этих офферах платят за валидную заявку или за выданный займ. Пользователи партнерки получают высокие комиссии за привлечение клиентов, поскольку суммы займов под залог значительно высоки. За успешную сделку вы можете получить от 2,4% до 6,4% или фиксированную сумму – до 16000 рублей.

Плюсы: высокие ставки вознаграждения и большие суммы займов.

Минусы: строгие требования к качеству трафика и длительный процесс оформления.

Инвестиции

Инвестиционные офферы привлекают клиентов, заинтересованных в финансовых вложениях – акции, облигации или паевые инвестиционные фонды. Рекламодатели оплачивают за открытие брокерского счета или размещение средств. Пользователи партнерки в среднем зарабатывают от 2400 до 3600 рублей за привлеченного инвестора.

Плюсы: стабильный спрос на инвестиции и разнообразие продуктов, подходящих для разных сегментов.

Минусы: необходимость финансовой грамотности у клиентов и высокая конкуренция среди аналогичных предложений.

Ипотека

Целевая аудитория – люди и семьи, нуждающиеся в финансировании для приобретения своего жилья. Вознаграждение может варьироваться от 3600 до 4300 рублей за заявку!

Плюсы: высокие комиссионные за одобренную заявку благодаря значительным суммам ипотек, стабильный спрос на недвижимость.

Минусы: длительный процесс оформления и строгие требования к заемщикам, что может снизить конверсию при малых объемах трафика.

Юридические услуги по банкротству

Офферы юридических услуг по банкротству нацелены на физических лиц, столкнувшихся с финансовыми трудностями. Оплата производится за подачу заявления на банкротство – 800 рублей за клиента.

Плюсы: рост спроса на фоне увеличения числа банкротств.

Минусы: деликатная тематика усложняет продвижение во всевозможных источниках трафика; длительный процесс оформления.

Заключение

Финансовая ниша в Saleads.pro охватывает широкий спектр услуг, включая МФО, РКО, кредиты для потребителей и бизнеса, дебетовые карты, юридические услуги банкротства, ипотеку и многое другое. Финансовая вертикаль славится стабильностью и постоянным спросом, не так сильно зависящим от сезона. Здесь можно встретить крупные выплаты, известные бренды и разнообразные офферы, от анкетирования до выдачи кредитов. Дебетовые и кредитные карты, а также МФО, отлично подойдут новичкам в партнерском маркетинге.

Для повышения своего заработка используйте технологичный функционал – витрины SmartLand и BotLand, а также ботов для VK и Telegram.

Желаем вам высоких конверсий при работе с финансовой вертикалью!

Команда Saleads.pro